遺産分割がまとまり、無事相続不動産の名義を変更した後、相続不動

産に居住し続けることもあれば、有効活用、しばらくそのままにする

こともありますが、空家のままにすることを考慮して、売却すること

もあります。

ここでは売却する際の不動産の名義について。さらに相続(空家)

不動産を売却した際にかかる税金についてまとめてみました。

|

目次 |

1.相続(空家)不動産を売却するメリット・デメリット

メリット〇現金化できる

〇代償分割の場合、各相続人に現金を渡すことが出来る

(相続不動産の名義になる相続人が自分で現金を用意しなくて済む)

〇固定資産税などの税金を軽減できる

〇火災保険料などの損害保険を払わずに済む

〇ローンを完済できる

〇マンションの場合、毎月かかる管理費や修繕積立金等を支払わずに済む

〇空家の場合、維持管理費がかからずに済む

〇空家の場合、防犯上の問題

〇売却が予定通り見つかるとは限らない

〇売却に際し、仲介手数料などの費用がかかる

〇売却した後、税金がかかる

不動産会社の選定についてこちらをご参照ください。

2.相続(空家)不動産の名義と遺産分割の違い

相続人が長男・次男・長女の3人の場合で法定相続どおり分割する場合、主な相続財産が不動産の場合、分割しづらい財産のため、2つの遺産分割の方法があります。

2-1.換価分割

不動産などの分割しづらい財産がある場合、それらを売却して、現金に換えて、各相続人に分配する方法です。

相続人が長男・次男・長女の3人の場合、相続不動産の名義を長男3分の1・次男3分の1・長女3分の1にした上で、相続不動産を売却して諸費用を除いた金額を法定相続どおりに、3分の1ずつ各相続人に配分します。

- 公平性を保つことが出来ます。

- 譲渡所得税の申告がある場合、各相続人が申告しなければならない

- 相続人全員の同意がないと売却できないため、売却期間が長期化すると何らかの事情(名義人の死亡・名義人の気持ちが変わり売却に同意しない等)で売却できなくなることがあります。

2-2.代償分割

特定の相続人が、相続不動産を取得する代わりに、相続不動産を売却して現金に換えて他の相続人に配分するか、相続不動産をそのまま使用する場合は自分の財産から金銭を他の相続人に支払う方法です。

相続人が長男・次男・長女の3人の場合、

長男が単独で相続不動産の名義になり、相続不動産を売却して諸費用を除いた金額(税金の支払いがある場合は納税分を考慮します)を法定相続どおりに、次男に3分の1、長女に3分の1に配分します。

若しくは

長男が単独で相続不動産の名義になり、相続不動産をそのまま使用して自分の財産から法定相続どおりに、相続不動産の時価評価を基本に次男に3分の1、長女に3分の1に配分します。

メリット

- 代表相続人単独名義になるため、売却手続きがスムーズになります。

- 譲渡所得税の申告がある場合、金銭の配分を受けた相続人が申告せず、相続不動産の名義人が申告をします。

- 譲渡所得税などの税金の支払いがある場合、納税分を考慮しないと他の相続人より相続分が少なくなります。

どちらの遺産分割を選択するかはケースバイケースですので、相続手続きをする時点から専門家に相談の上、進めていく事をお勧めします。

3.相続(空家)不動産を売却した際にかかる税金とは

3-1.収入印紙

不動産売買契約書に貼付する収入印紙です。売買価格によって違いますが、平成26年4月1日~令和4年3月31日までの間、軽減措置により収入印紙代が軽減されています。

| 契約金額 | 印紙税額 | 軽減措置後 の税額 |

|---|---|---|

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1千円 | 500円 |

| 100万円を超え 500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え 1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え 5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え 10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え 50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

3-2.登録免許税

法務局で登記申請する際にかかる税金で、収入印紙で収めます。相続登記の場合、固定資産税評価額の1000分の4の登録免許税がかかります。相続登記後の売買の場合、住所変更や担保権の抹消がない限り、所有権移転登記は買主が負担します。

3-3.譲渡所得税

相続不動産を売却して売却益が出た場合に課税される所得税及び住民税のことで、確定申告を行って納税する必要があります。 譲渡所得税の計算方式は

譲渡価格(売却価格)―(取得費+譲渡費用)―特別控除額(一定の場合)=課税譲渡所得金額

相続の場合、相続不動産の売却価格から取得費+譲渡費用より低い金額の場合、譲渡所得税はかからないことになります。

譲渡所得税がかかる場合、売却した相続不動産を所有していた期間が、売却した年の1月1日現在で5年を越えるかどうかにより、適用する税率が異なります。

所有期間が5年超・・・・長期譲渡所得

所有期間が5年以下・・・短期譲渡所得

| 所得税 | 住民税 | |

|---|---|---|

| 長期譲渡所得 | 15% | 5% |

| 短期譲渡所得 | 30% | 9% |

*相続不動産の所有期間は、被相続人(亡くなった方)がその不動産を取得した日から計算されます。被相続人が亡くなった日ではありません。

また平成25年から令和19年までは、復興特別所得税として基準所得税額に2.1%をかけて計算して申告・納付することになります。

4000万で購入した相続不動産

相続手続き後、6000万円で売却した場合(譲渡費用500万円とする)

譲渡所得税 6000万円―(4000万+500万)=1500万円

1500万円×(15%+5%)=300万円が譲渡所得税の納税額

復興特別所得税 1500万円×15%=225万円

225万円×2.1%=4万7250円が加算されます。

3-4.相続不動産に係わる取得費と譲渡費用

譲渡所得税を計算する際に控除となる取得費や譲渡費用。

① 取得費

相続不動産の購入代金、建築代金、手数料などがあり、その他購入した際の登録免許税・不動産取得税・印紙、立退費用、測量費用が該当します。これら取得費を証明するものとして、亡くなった方が相続不動産を購入したときの売買契約書や領収書などが必要となります。

相続不動産が先祖代々のものであるとか、購入した時期が古く証明するものが見つからない時は、取得費を売却した額の5%相当額とすることが出来ます。

例えば、6000万円で売却した場合の取得費が分からない時は、

6000万円×5%=300万を取得費とすることが出来ます。

② 譲渡費用

相続不動産を売却するために直接かかった費用のことで、不動産仲介手数料、収入印紙代、立退費用、建物解体費用などがあります。これら譲渡費用を証明するものとして、相続不動産を売却したときの売買契約書や不動産仲介手数料などの領収書などが必要となります。

*売却する際は、事前に提携の税理士をご紹介しますので算出することをお勧めします。

4.相続不動産売却にかかる税金を軽減する特例(特別控除)とは

①居住用不動産の売却

居住用不動産を売却した時は、所有期間に関係なく譲渡所得から最高3000万円まで控除できる特例です。

②相続財産の3年以内の売却による取得費

加算いくつか要件があります。

・相続前は被相続人の実家であったこと

・被相続人が亡くなったことを機に相続され、相続後は一切使用していない(空家になっている)

・戸建てであること(マンションは不可)

・旧耐震基準の建物(昭和56年5月31日以前)

・必要な耐震工事後に売却、若しくは建物を取り壊して土地のみ売却する

・売却価格が1億円以下

などがあり、最高3000万円まで控除できる特例です。

こうした特例はいくつかの要件を満たさないと適用できません。事前に提携の税理士をご紹介しますので確認することをお勧めします。

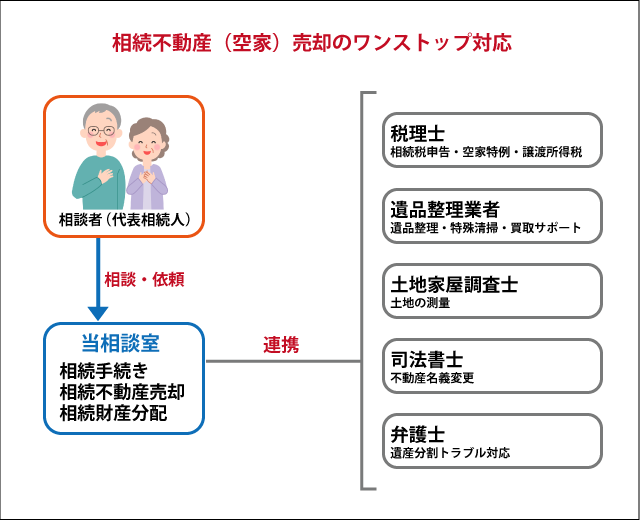

5.まとめ

ここまで遺産分割方法から相続不動産の売却に係わる税金についてご案内させて頂きましたが、相続の法律的な側面と相続に関する税金面に詳しくないと、後にトラブルになりかねません。当相談室では、単純な相続不動産の売却にとどまらず、相続の法的アプローチから提携の相続専門税理士と連携して、相続手続き・相続不動産売却・税金の申告までサポートさせて頂きます。

スタートライン相続手続き安心相談室が

相続不動産(空家)売却で選ばれる4つの安心

1.各専門家と連携

2.相続法務に精通し、相続人間の遺産分割に対応

3.相続手続きから、相続不動産(空家)売却の換金、分配まで一括サポート

4.国家資格を持つ行政書士だからこそ、不動産業者と一定の距離を保つことで、相談者の為の売却活動を行います

執筆者 横倉肇(相続専門行政書士)

最終更新:2019年8月8日

執筆・運営者:

行政書士法人スタートライン 代表 横倉 肇(よこくら はじめ)

日本行政書士会連合会 第13090924号

宅地建物取引士 登録番号(神奈川)第078270号

よくある質問

| 「相続手続きについて」 | 「相続(空家)不動産の売却について」 |

| 「遺言書作成について」 | 「ご依頼する際に」 |

| 「ご相談にあたって」 | 「相続手続き費用について」 |

アクセス

*建物1階がスーパーのマルエツです。

東京都港区三田2-14-5

フロイントゥ三田904号

行政書士法人スタートライン

- JR「田町」駅徒歩約7分

- 都営三田線・浅草線「三田」駅徒歩5分

- 都営大江戸線「赤羽橋」駅徒歩8分

初回相談無料!!

相続手続き・遺言・不動産に関するお悩み、お気軽にご相談ください。

東京・神奈川・千葉・埼玉を中心に全国対応

![]()

![]() 受付時間:10:00~19:00(月〜金)

受付時間:10:00~19:00(月〜金)

10:00~17:00(土)

- 誰に頼むか迷ったら

- トラブルを回避する提案力

- 説明や報告しっかりで安心